互联网金融,这个今年最火热的话题,作为一个新生的概念,目前还没有权威定义。各大媒体只要逮着互联网企业提供金融服务,或是金融机构提供互联网服务,都会把它们被归为互联网金融。很多媒体人或分析师都有自己的一套标准。

在我看来,它们大多未能全面覆盖全部。依托着 MECE 原则(Mutually exclusive, collectively exhaustive),本文将承接我之前在阿里金融和腾讯金融系列分析文章中提出的需求理论,绘出互联网金融的全貌。

最基本的金融需求

从用户需求的角度出发,互联网金融和传统金融其实没什么差,一样是为了满足用户的三大基本金融需求:支付、投资、融资。

- 支付是金钱的流动;

- 投资是资金充裕的人想让钱生钱(存款也是投资的一种);

- 融资则是缺乏资金的人需要钱,融资则要付出成本(如借贷的利息和手续费),其实是用钱买钱。

支付可以独立于投融资,自立自强。举个栗子,日用品网购的支付,整个过程并没有涉及到投资或融资活动。

相对的,投资和融资则是相辅相成的一个整体。投资是资金盈余者想用钱卖钱,融资是资金短缺者想用钱买钱,一个巴掌拍不响,一个交易总是要有买卖双方才能顺利达成。

互联网金融产品则是围绕这三种基本的金融需求发展出来的。

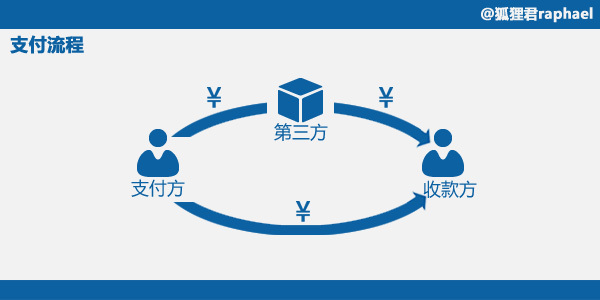

支付领域的两种玩法

支付流程其实很简单。

支付方使用拥有支付手段功能的媒介(即货币¥),直接付款给收款方,或通过第三方间接付款给收款方。

所以互联网金融要在支付领域下功夫,只有两种手段:要么成为第三方,要么成为媒介。相对应的,在此领域有两种玩法:

- 在线第三方支付:为用户提供桌面端/移动端在线支付及转账、缴费等服务,如网银支付、支付宝、财付通、微信支付

- 虚拟货币:于网络上流通、具有标价及消费功能的非实体货币,如Q币、比特币

下面重点说说投融资领域。

投融资领域的三种玩法

了解三种玩法之前,我们得看看投融资的整个流程。

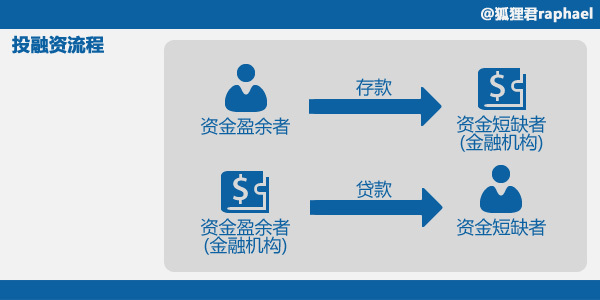

上图是最简单的投融资流程。资金盈余者将钱给予资金短缺者,资金短缺者之后返还本金及投资回报(或亏损…)。(箭头仅表示投资资金流动方向)

传统金融机构通常被称为金融中介(Financial intermediates),负责为金融市场提供流动性。比如银行,资金盈余者将钱存入银行赚取利息,银行将款项放予资金短缺者,融资者支付利息。

传统金融机构虽然被叫做金融中介,其实也被包含在最简单的模型中。以银行为例,在资金盈余者存款的交易中,传统金融机构是资金短缺者的角色。在资金短缺者融资贷款的交易中,传统金融机构则是资金盈余者的角色。

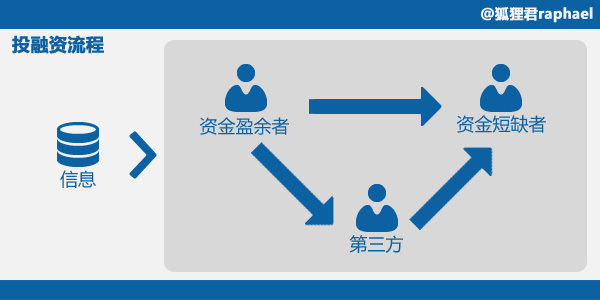

在最基本的投融资流程的基础上,有时候由于信息不流畅,需要投融资双方以外的第三方介入,以促成供求信息配对,完成投融资活动。

此外,投融资活动还承受着系统性风险(systematic risk),受到很多市场因素的影响,如政治、经济、社会、科技以及行业本身的影响。这些信息也将促成投融资活动。

可能有些人会疑问传统金融机构是不是属于上图中的第三方。在此狐狸君可以进一步解释这个第三方在投融资流程中的角色——

第三方并不吸储或放贷,仅作为媒人撮合投融资双方,投融资双方是清楚知道自己的合约方是谁的。从这个角度来说,拥有资金池的所谓 P2P 借贷平台其实不是第三方,而是资金盈余者或短缺者。

传统机构也有可能是第三方:例如银行代销基金产品,基金公司是资金短缺方,零售投资者则是资金盈余方,银行则是第三方。用金融行内的术语来讲,第三方只是一个“通道”。

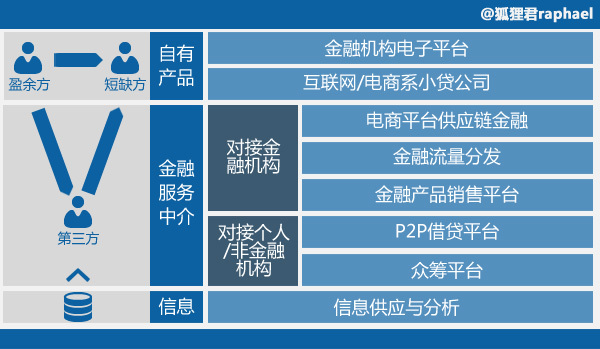

搞清楚了整个过程,自然知道投融资领域的三种玩法——自有产品、金融服务中介以及信息供应与分析。

在第三方缺席的投融资过程中,自有产品是互联网金融的主要玩法。最主要有两种模式——

- 金融机构电子平台:金融机构所架设的在线平台,既提供投资产品也提供融资产品,如电子银行、保险网销

- 互联网/电商系小贷公司:借助电商平台收集交易数据,从而挖掘在线商户的融资需求,并利用大数据控制信用风险,进行小贷业务,如阿里小贷

至于金融服务中介,则是我画的投融资过程图中的“第三方”的玩法。第三方的一头对接了个人 / 非金融机构,另一端则有“对接金融机构”及“对接个人 / 非金融机构”两种。

对接金融机构主要有三种:

-

电商平台供应链金融:电商平台与银行合作,为电商平台的供应商提供供应链金融服务,如京东商城、苏宁易购与银行的合作。前段时间随手记与中信银行的合作可以看作此种方式的衍生。

-

金融流量分发:根据用户的金融需求,匹配适合客户的金融机构(目前覆盖贷款、信用卡、理财产品等),如融360、好贷网、我爱卡、百度贷款搜索、24 财富......

-

金融产品销售平台: 用户可在网上直接购买基金、保险等金融产品,进行投资理财,如淘宝基金 / 保险网店、腾讯金融超市、天天基金网、铜板街等,最有名气的仅仅是其中的变种。

对接个人 / 非金融机构的主要有两种:

-

P2P借贷平台:连接有投资需求的个人与有融资需求的个人,以实现金融脱媒,如陆金所、拍拍贷等。

-

众筹平台:有融资需求的个人 / 机构可在众筹平台发起项目,以团购或预售的方式向网友募集项目资金,如点名时间、,追梦网、大家投等。

最后就是投融资领域的第三种玩法——信息供应与分析。该领域的玩家通过为客户提供及时有效的信息及分析以促成投融资活动,如彭博、财经门户、腾讯操盘手、i 美股等。

啰嗦一大堆,自然是要一张图总结一下:

注:本文来自@,过往在某VC打过杂,也在Google搬过砖,现就职于某管理咨询公司,持续关注互联网、金融和互联网金融,欢迎关注微信号fantastic_fox。